Andamento do plantio de milho 2ª safra 2022

Plantio do milho inverno caminha acima da média dos últimos 10 anos

É importante realizar o plantio do milho segunda safra dentro da janela de cultivo ideal com o intuito de fugir de problemas como falta de chuva e baixas temperaturas no inverno, com isso o produtor sempre se preocupa em plantar o mais rápido possível.

Confira o gráfico abaixo referente à área de milho plantada neste inverno:

Apesar das constantes chuvas na região do Sudeste e Centro-Oeste que poderiam atrasar o plantio do milho, o produtor conseguiu seguir os trabalhos, tendo um andamento acima da média dos últimos 10 anos do estado, por isso as expectativas estão altas para a segunda safra 2022, tendo uma produção esperada de mais de 80 milhões de toneladas na região centro-sul do país.

Fonte: Céleres

Elaboração: GETAP

fevereiro/2022

Escassez Hídrica na Região Sul

A precipitação encontra-se no menor patamar dos últimos 10 anos

No início da safra 21/22 as expectativas eram altas, com previsão de produção em torno de 12 milhões de toneladas de milho verão nos estados do Sul, que são os de maior participação na produção desse cereal no período da primeira safra. Nos últimos anos o Sul vem enfrentando anomalias climáticas variadas, na safra atual o produtor vem sofrendo bastante com a forte escassez hídrica, isso pode ser observado quando comparamos a média da precipitação nos últimos 10 anos, com a chuva ocorrida na safra atual, que está bem abaixo do normal dos estados do Sul.

Muitos produtores afirmam não lembrar de uma escassez tão rigorosa quanto a que está ocorrendo atualmente. Porém para o milho segunda safra, as expectativas já são positivas para os produtores paranaenses, com o plantio ocorrendo em ritmo acelerado e as lavouras em boas condições.

Fonte: Céleres/Inmet

Elaboração: GETAP

fevereiro/2022

Período entre 02/21 a 01/22

Cenário de rentabilidade da safra de milho verão 21/22

Quebras regionalizadas da produção de milho 1ª safra levam a contrastes na rentabilidade prevista para o produtor rural em 21/22

A estiagem no Centro-Sul provocou pela primeira vez no período analisado, na média da região, receita menor que o custo operacional, observando leve prejuízo de R$ 0,2 mil/ha. O milho apresentou margem operacional negativa nos estados do Sul, amplamente afetados pela estiagem. Rio Grande do Sul deve ser o estado com o pior resultado, observando prejuízo de mais de R$2,2 mil/ha, cerca de 23 sacas. Ressalta-se que, apesar da quebra no Sul, produtores de maior tecnologia e produtividade deverão ter margens positivas.

Dos estados produtores de milho 1ª safra representados nesta análise, Goiás é o que garante a melhor margem operacional média, de R$1,8 mil/ha, seguido por São Paulo e Minas Gerais.

É importante mencionar que os custos diretos de todos os estados analisados variaram entre R$6,5 mil/ha e R$7,7 mil/ha – em média, 59 sacas/ha. Em valores absolutos, os custos diretos mais que dobraram em relação à safra passada.

Fonte: Céleres®.

Elaboração: Céleres®.

Atualizado em Fevereiro/2022.

Fechamento dos números de produção da safra de verão 2021/22

Quebras severas de produtividade no Sul limitam a produção nacional de verão em quase 27,2% da estimativa inicial.

O produtor, que aumentou a área plantada em função das boas margens esperadas para a safra 2021/22, teve suas expectativas frustradas na região Sul do Brasil, devido aos efeitos do La Niña e às perdas drásticas que o fenômeno causou na produção.

A estiagem que atingiu principalmente os estados do Paraná e Rio Grande do Sul provocou uma quebra de cerca de 27,2% da produção brasileira de milho 1ª safra, alcançando, de acordo com a estimativa Céleres®, 20,3 milhões de toneladas. A produção total brasileira 2021/22, que mantém as projeções para 2ª safra, deverá alcançar 114,1 milhões de toneladas, aumento de 32,2% em relação a safra anterior.

A curto prazo, a maior oferta de milho verão 2021/22 na região Sudeste e Centro-Oeste deverá atrair o interesse da demanda interna concentrada no Sul, mesmo que tais volumes não compensem a quebra de safra observada na 1ª safra. Ressalta-se que, dada a dependência da safra inverno para o abastecimento interno, há dificuldade de originação e sustentação de preços até a entrada dessa safra.

A Rússia, por sua vez, não possui tanta relevância na oferta mundial de milho, média de 1,2% e 2,7%, nos últimos 10 anos, da produção e exportação mundial, respectivamente, mas é o player mais relevante para o mercado brasileiro no que diz respeito a importação de fertilizantes nitrogenados, com participação na casa dos 20,7% .

Nesse contexto, é esperado uma maior volatidade sobre os preços e incerteza sobre o comércio e abastecimento internacional diante das possíveis sanções, além de insegurança a respeito dos desdobramentos no mercado de fertilizantes para 1ª e 2ª safra de milho em 2022/23.

Fonte: Céleres® .

Elaboração: Céleres®.

Atualizado em fevereiro/2022.

Primeira estimativa de plantio de milho para o ciclo 2022/23 nos EUA

Relação de rentabilidade desfavorável para plantio de milho no EUA deverá diminuir área de milho e sustentar preços do cereal no decorrer de 2022.

Com o encaminhar da colheita e a definição de safra de milho na América do Sul, abre-se as especulações sobre o tamanho da próxima safra norte-americana – principal produtor do cereal no mundo. Ao longo de fevereiro de cana ano, a equipe de pesquisa do Departamento de Agricultura dos Estados Unidos (USDA) levanta as pretensões iniciais de acréscimo ou decréscimo de área plantada para o próximo ciclo naquele país – Outlook Forum.

Para a temporada 2022/23, o órgão estimou queda de 1,5% na área a ser cultivada nos EUA, devendo recuar para 37,2 milhões de hectares. Se mantida a tendência de produtividade dos últimos ano por lá, a produção deverá ser de 379 milhões de toneladas, 1,3% menor que na safra anterior.

Dada a competição por área entre soja e milho nos EUA, o produtor norte-americano tem sido mais incentivado a expandir área da oleaginosa, visto elevação de preços internacionais maior para soja do que para milho e os altos custos de produção de milho, impactados pela elevação de fertilizantes nitrogenados. A julgar pela assertividade do Departamento e os fatores colocados acima, o cenário de queda de área plantada com milho na próxima safra dos EUA deve-se confirmar, deve trazendo mais um fator de sustentação aos preços internacionais do cereal ao longo de 2022.

Fonte: USDA CME.

Elaboração: Céleres®.

Atualizado em fevereiro/2022. Considerando vencimento dezembro para soja (SZ) e novembro para milho (CX).

Balança comercial de milho 2021 e perspectiva para 2022

Saldo da balança comercial do cereal pode mais que dobrar este ano.

Apesar dos fenômenos climáticos adversos que afetaram a safra 2020/21, prejudicando as exportações de milho brasileiro e favorecendo ainda a importação recorde de 3,2 milhões de toneladas deste cereal ao longo de 2021, a balança comercial brasileira do milho seguiu superavitária em US$ 3,5 bilhões, com 20,4 milhões de toneladas exportadas.

Para a safra 2021/22, a Céleres® aponta que, com a recuperação na produção de milho inverno, o país deverá retornar para o patamar dos 40 milhões de toneladas de exportação de milho que, sustentado pelos preços firmes da commodity, alcançará um superávit recorde da balança comercial brasileira do cereal de US$ 8,2 bilhões em 2022.

Saldo da balança comercial de milho no Brasil.

Fonte: Céleres®. Elaboração: Céleres®. Atualizado em janeiro/2022.

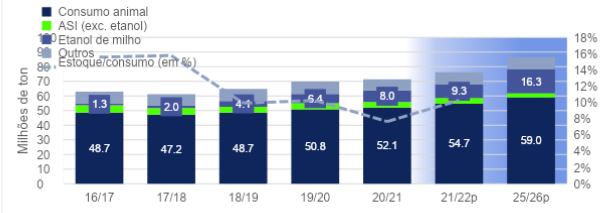

Cenário de consumo de milho no país e relevância dos setores de ração e bioenergia

Avanço de demanda por etanol de milho e rações no Brasil reforça desafios por maior produtividade.

Como já demonstrado em outros artigos, a quebra da última safra trouxe alguns problemas na oferta de milho no Brasil. Enquanto isso, a demanda não sofreu alterações na mesma proporção, refletindo diretamente numa considerável diminuição de estoques do cereal.

Em 2020/21, a demanda brasileira por milho ficará em torno de 71,4 milhões de toneladas. A expectativa é que, nos próximos 5 anos, esse número alcance 86,6 milhões, considerando o crescimento previsto para os setores de etanol de milho e de rações, que demandam, juntos, cerca de 57% da produção total brasileira – média dos últimos 5 anos. A previsão é que estes setores consumam 16,3 e 59,0 milhões de toneladas, respectivamente, em 2025/26, que, se somados, representam um crescimento de mais de ¼ da demanda atual.

O cenário positivo de crescimento da demanda interna reforça ainda mais a necessidade de crescimento da produtividade de milho no país. A dinâmica de consumo de milho eleva os desafios para os consumidores no mercado interno, em termos de estratégias de originação e relacionamento com produtor, de alternativas logísticas e de infraestrutura, dentre outras questões estratégicas para originação do cereal.

Fonte: Céleres®. Elaboração: Céleres®. Atualizado em outubro/2021. * ASI: uso para alimentação, sementes e industrial. Outros usos consideram sementes, perdas, dentre outros grupos.

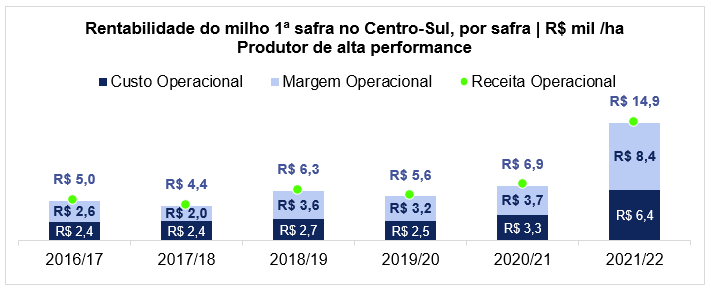

Restrição na oferta de matéria-prima eleva custos de produção de milho verão 2021/2022

Apesar do aumento nos custos, alta nos preços garante rentabilidade do produtor.

Desvalorização do Real, encarecimento dos combustíveis e as dificuldades de abastecimento de insumos importados frente aos desafios logísticos e energéticos devem elevar os custos de produção do milho na safra de verão e preocupar produtores. Na média da região Centro-Sul, a perspectiva é que o custo operacional do milho (semente, fertilizante, defensivos, mão de obra direta e outros insumos) quase dobre em relação à safra 2020/2021, ficando em R$ 6,4 mil/ha – maior crescimento anual do período recente.

Por outro lado, a valorização do dólar e as altas cotações do cereal no mercado interno ainda suportam um cenário de margens positivas aos produtores que garantirem rendimentos elevados no campo. A expectativa é que o produtor de alta performance na região Centro-Sul tenha receita total de R$ 14,9 mil/ha – valor recorde em relação à última década- e margem operacional de 57% da receita total.

Fonte: Céleres®. Elaboração: Céleres®. Atualizado em outubro/2021. 1\ Receita e custo com base em produtores de alta produtividade. 2\ Margem operacional bruta calculada no início da safra, com dados de fechamento CBOT, basis e dólar de referência.

Compliance ambiental pode fortalecer a integridade do mercado de milho

Como a responsabilidade socioambiental vem influenciando as decisões do mercado.

Padrões de sustentabilidade deixaram de ser uma obrigatoriedade exclusiva do ambiente regulatório e passaram a influenciar fortemente na dinâmica do mercado de milho, uma vez que medidas de compliance são, em muitos casos, pré-requisitos na negociação para deferimento de linhas de créditos para os produtores rurais, bem como no pleito de selos e certificações. Logo, atender aos padrões ambientais técnicos e legais definidos mundialmente na produção do grão tornou-se fator basilar para se manter competitivo em um mercado impulsionado por novas tendências de consumo.

A nível mundial, o compliance aplicado ao agronegócio é exigido desde 1980, com o programa Common Agricultural Policy na União Europeia. Mais recentemente, no Brasil, após a deflagração da operação Carne Fraca, o Ministério da Agricultura, Pecuária e Abastecimento criou o programa Selo Agro+ Integridade, com o intuito de incentivar e premiar empresas e cooperativas que estão em compliance.

Com a produção de milho se consolidando cada vez mais como pilar do agronegócio brasileiro, a responsabilidade socioambiental inerente ao setor cresce na mesma proporção, imprimindo novos desafios em sua cadeia. Características do mercado de milho dificultam a coordenação e amplitude mais elevada dos programas de compliance, como elo produtivo e comprador com múltiplos players, escalas e tecnologias muito heterogêneas. Contudo, implementar programas de compliance, tanto no âmbito do produtor como de forma sistêmica na cadeia, corrobora com o fortalecimento da integridade e imagem do produtor de milho brasileiro, promove vantagens competitivas a este mercado e aumenta o potencial de acesso a mercados internacionais.

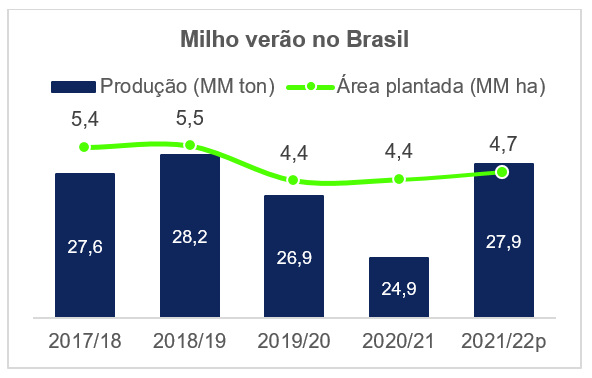

Perspectivas otimistas para crescimento do novo ciclo produtivo do cereal

Conheça os fatores que estão elevando as previsões do próximo ciclo.

Com a queda de produtividade diante das adversidades climáticas sofridas, a safra inverno 2020/21 alcançou 61,2 MM ton produzidas, 21,8 MM ton a menos que a estimativa inicial. Nesse sentido, os estoques de milho limitados devem manter a valorização dos preços da commodity para o próximo ciclo produtivo.

Para a safra verão 2021/22, a Céleres® estima 4,6 MM ha de área plantada em todo país, 0,25 MM ha a mais que a safra anterior, e produção de 27,9 MM t de milho verão, número sustentado por uma boa expectativa de rentabilidade para o agronegócio brasileiro, dada a frustração na oferta e demanda interna aquecida, que estimulam o produtor. As estimativas para safra de inverno 2021/22 ainda carecem de definições nos próximos meses, contudo, o cenário provável é de crescimento ainda mais robusto de área plantada e produção.

Apesar do mercado favorável, o produtor, em especial do Sul do país, enfrenta desafios para a próxima safra. A dificuldade de acesso a sementes de milho, o temor com a reincidência de pragas como a cigarrinha e a perspectiva de um La Ninã, ainda que de baixa intensidade, com probabilidade de menos chuva para a região, podem limitar o crescimento ainda mais robusto da oferta de verão, o que seria importante para a recomposição dos baixos estoques de passagem previstos para o 1º semestre de 2022.

Fonte: Céleres®. Elaboração: Céleres®. Atualizado em setembro/2021.