Expectativa safra de milho 2021/22 – América do Sul

Cenário é otimista mesmo com riscos climáticos.

Após a colheita das safras do hemisfério Norte, em especial EUA e China, as atenções do mercado internacional se voltam para o potencial de oferta dos países sul-americanos, em especial Brasil, Argentina e Paraguai.

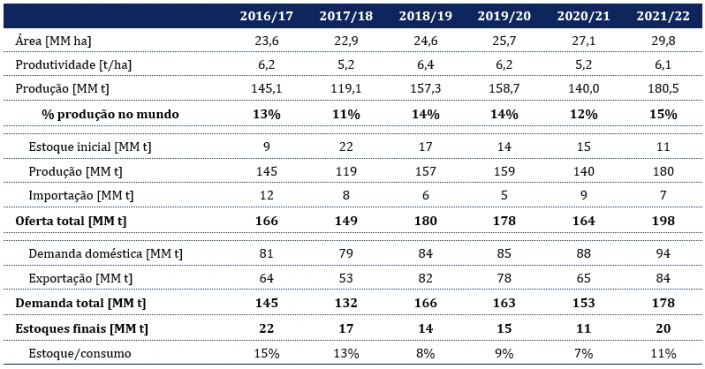

A melhora dos preços internacionais do cereal, junto à desvalorização das moedas destes países durante 2020 e 2021, melhoraram as perspectivas de preços percebidos pelos produtores, puxando o crescimento de área plantada na região. A área estimada para região em 2021/22 deve saltar quase 3 MM hectares em relação à safra anterior, alcançando 30 MM de hectares. Por outro lado, a elevação dos custos de produção, em especial de fertilizantes, e os problemas climáticos potenciais observados em anos de La Nina, devem diminuir o crescimento de oferta na região. Ainda assim, as estimativas atuais do cenário-base apontam para a oferta de 180 MM toneladas em 2021/22, crescimento de 30% em relação à safra passada. No total, a produção da região deve alcançar 15% da oferta mundial ante os 10% em 2010/11.

Ressalta-se que um cenário mais acentuado de quebra produtiva das safras de milho verão nas regiões produtoras da América do Sul pode gerar novas oportunidades de exportação para a produção brasileira de milho inverno no segundo semestre, desde que a safra de inverno no país alcance seu potencial no decorrer de 2022.

Balanço de oferta e demanda de milho em 2021/22 na América do Sul (Argentina, Brasil e Paraguai)

Fonte: Céleres® e USDA Elaboração: Céleres®. Atualizado em janeiro/2022.

Técnicas de manejo sustentável dão espaço ao produtor de milho no mercado de carbono

Redução da pegada de carbono une necessidade e oportunidade.

Em um mercado em constante mudança, com pressões cada vez maiores pelo fim das emissões de gases de efeito estufa por parte das atividades econômicas, a agricultura de baixo carbono deixa de ser uma utopia e torna-se oportunidade frente ao potencial mercado de carbono, que promete remunerar o produtor pelos serviços ambientais prestados. Para tanto, o produtor deve estar atento à pegada de carbono da sua atividade, ou seja, quantificar as emissões de gases de efeito estufa (GEEs) que ocorrem ao longo do ciclo de vida de seu produto ou serviço, da produção até a chegada ao porto de destino.

No caso do milho, as fontes de emissões de GEE mais relevantes se concentram no downstream da cadeia produtiva, sobretudo no uso inadequado de fertilizantes nitrogenados, bem como na queima de combustíveis fósseis, presentes em todo o elo até a exportação. Por outro lado, medidas já bem difundidas entre os produtores brasileiros promovem a redução das emissões, bem como a fixação ou o sequestro de carbono no solo, como o plantio direto, a rotação de cultura, a integração de lavoura-pecuária, a utilização de cultivares que reduzem aplicações de fertilizantes e defensivos, entre outras medidas também previstas no Plano ABC.

Com o avanço das discussões na COP-26, realizada em Glasgow em novembro passado, a expectativa é que o mercado de carbono, que ainda não é regulado no Brasil, ganhe novos rumos, sobretudo na sua dinâmica internacional e nos modelos de precificação de carbono. Nesse sentido, os acordos internacionais firmados pelo Brasil, como o Acordo de Paris e suas derivações, e as demandas do mercado internacional, indicam que o produtor de milho brasileiro deve integrar referidas medidas em seu planejamento com vistas a manter-se competitivo e garantir sua participação no potencial mercado de carbono, que deve ganhar ainda mais relevância nos próximos anos.

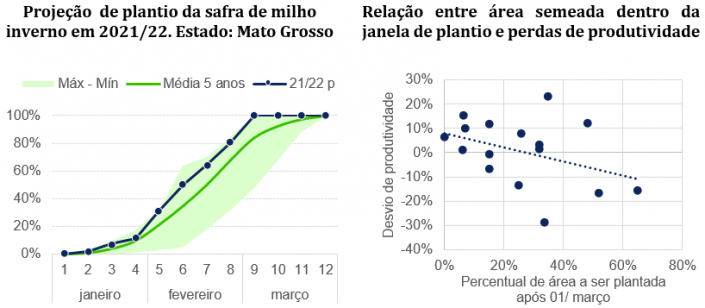

Janela adequada para semeadura da safra de inverno de 2021/22

Plantio na janela ideal pode ser trunfo para a safra de inverno.

Ano após ano, a safra de inverno passa a ter posição estratégica no quadro de oferta do cereal no país, que já corresponde a mais de 75% da produção nacional. A forte dependência da 2ª safra, no entanto, reforça a necessidade de que a semeadura do milho ocorra dentro de uma janela considerada ideal que, por sua vez, depende, entre outros fatores, do ciclo de plantio e colheita da soja que antecede o cultivo do cereal.

A notícia positiva para 2021/22 é que, diferentemente de 2020/21, as chuvas chegaram dentro do esperado no começo e decorrer da safra de soja para boa parte do Cerrado, reforçando a possibilidade de que a maior parte da área plantada com milho inverno aconteça, de fato, dentro dessa janela. Dado o ciclo de plantio e colheita das culturas em Mato Grosso, estima-se que mais de 80% da área de milho inverno consiga ser semeada até o fim de fevereiro (janela ideal para o estado). Isto é, menos de 20% seria plantado numa época de maior risco produtivo. Nas safras em que esse resultado é alcançado, as produtividades ficam acima do esperado para o estado (0% – 15%), conforme figura abaixo.

A possível retomada de estoques de passagem de milho razoáveis ao longo de 2022 e o consequente arrefecimento dos preços do cereal no período dependem fortemente da colheita cheia no fim do primeiro semestre de 2022.

Fonte: Céleres®. Elaboração: Céleres®. Atualizado em janeiro/2022.

Plantas de milho para etanol

Biocombustíveis fortificam o elo entre a sustentabilidade e o agronegócio.

Com o objetivo de contribuir com o cumprimento dos compromissos determinados pelo Brasil no âmbito do Acordo de Paris, dentre os quais promover a adequada expansão dos biocombustíveis na matriz energética e assegurar previsibilidade para o mercado de combustíveis, induzindo ganhos de eficiência energética e de redução de emissões de gases de efeito estufa na produção, comercialização e uso de biocombustíveis, a Política Nacional de Biocombustíveis – RENOVABIO encerrou o ano de 2021 com 72,3% das usinas de biocombustíveis certificadas e 76,6% em processo de certificação, segundo dados da Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP).

No âmbito do milho, a ANP deferiu 11 certificados de produção ou importação eficiente de biocombustíveis válidos, que incluem o etanol, combustível de primeira e segunda geração, produzido tanto em usina integrada (cana-de-açúcar e milho) quanto em plantas full, dedicadas exclusivamente à produção de etanol de milho.

Com a agenda para contenção das mudanças climáticas ganhando força mundialmente, aliada à consolidação da dinâmica do RENOVABIO e ao crescimento do mercado de etanol de milho, espera-se um cenário altista no número de produtoras/importadoras pleiteando a certificação de produção/importação eficiente de biocombustíveis, aumentando a credibilidade e a competitividade do produtor brasileiro frente ao mercado internacional.

Consolidação da biotecnologia trouxe sustentabilidade para as lavouras

Ferramenta colaborou para a redução da emissão de gases, do desperdício de recursos e muito mais.

Há mais de 20 anos, o primeiro milho geneticamente modificado (GM) foi comercializado no mundo. Tratava-se de um evento resistente ao herbicida de amplo espectro, glufosinato de amônio. No Brasil, em 2007, a primeira cultivar GM aprovada para comercialização após a publicação da Lei de Biossegurança, marco regulatório sobre o tema no país, foi o milho Liberty Link (resistente ao herbicida glufosinato de amônio). Hoje, as lavouras de milho GM representam mais de 90% da área plantada com milho no Brasil – dos 20 milhões de hectares de milho plantados na Safra 2020/21, 18 milhões de hectares são de milho GM.

Em paralelo ao incremento de área plantada com GM e ao surgimento de novas tecnologias no campo, observou-se também uma evolução no ordenamento jurídico, tanto no campo da biotecnologia quanto do meio ambiente, garantindo por lei uma segurança ambiental na implantação de atividades que envolvam biotecnologia. Isto porque o produtor que pretende trabalhar com OGM deve atender a uma série de ritos e requisitos técnicos, incluindo protocolos internacionais como o Protocolo de Cartagena, que buscam assegurar o equilíbrio e a qualidade do ambiente em que o GM será introduzido.

Para além dos padrões legais exigidos, a consolidação da biotecnologia refletiu em diversos benefícios sociais, ambientais e econômicos ao produtor, dando um caráter sustentável à adoção de milho GM. De acordo com dados da Céleres®, nos últimos 10 anos o uso da biotecnologia na cultura do milho proporcionou uma queda significativa do consumo de água e de combustível, além das emissões de CO 2, com a redução da aplicação de defensivos e do número de entradas com máquinas na lavoura. Além disso, o pacote tecnológico empregado também se tornou menos tóxico.

A biotecnologia nas lavouras de milho monitoradas pela Céleres ® colaborou ainda para o aumento do teto produtivo, redução dos custos com inseticidas e herbicidas, aumento do faturamento, da rentabilidade operacional e do retorno médio sobre o investimento. Consequentemente, a melhora na rentabilidade e na produtividade arrefeceu a marcha de conversão ou abertura de novas áreas para a agricultura. Com novos desafios surgindo, como a redução da pegada de carbono do milho, a manutenção da biodiversidade e a garantia da segurança alimentar, a biotecnologia deve manter seu papel fundamental na proposição de soluções.

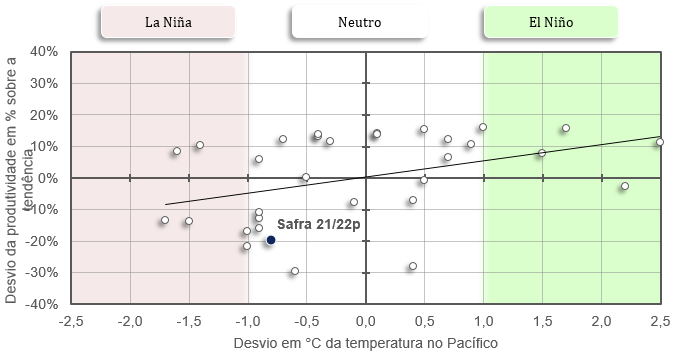

Impacto efetivo do La Niña na produtividade de milho verão em 21/22

Fenômeno climático frustra resultados e causa perda de 2 milhões de toneladas na safra verão 21/22.

A estiagem, comum em anos de La Niña, já impacta negativamente as estimativas de produtividade de milho verão na região Sul. O padrão histórico de rendimento agrícola diante de eventos climáticos de 30 anos mostra que, dos 16 anos de La Niña, 13 safras tiveram produtividade negativas, com destaque para a safra 04/05 em que a quebra consolidada no Sul foi de 30%.

No levantamento mais recente do ciclo 21/22, a frustração produtiva deve ser na casa de 20%, acumulando perda, até o momento, de 2 milhões de toneladas ante ao previsto até novembro/2021, com relevância para problemas de desenvolvimento das lavouras no RS. Deve-se lembrar que os produtores de RS já vêm de anos de problemas climáticos para a cultura, reforçando o balanço de risco produtivo numa região de referência para consumo do cereal.

Além da diminuição na renda do produtor, este cenário já deve ser encarado pelos consumidores do mercado interno dentro do planejamento mais apertado de suprimento do cereal até a entrada da 2ª a safra no país, em junho/2022.

Fonte: Céleres®. Elaboração: Céleres®. Atualizado em janeiro/2022.

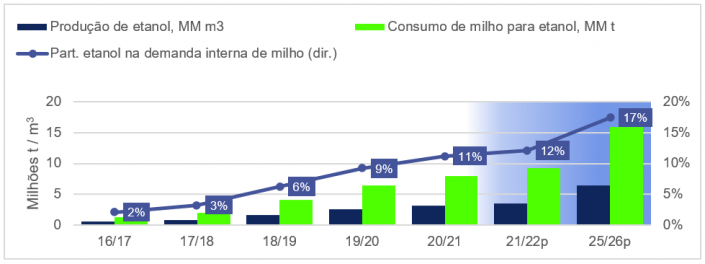

Surgimento e competitividade do setor de etanol de milho no Brasil

Integração do cereal com mercado de biocombustíveis potencializa dinâmica de consumo e produção no Centro-Oeste.

Diferente da experiência norte-americana ou de cana-de-açúcar no país, o caso brasileiro de produção de etanol de milho é bem mais recente e com características locacionais e produtivas relevantes para a competitividade do setor. O novo modelo de produção, seja para processamento integrado à usina de cana ou exclusivo do cereal, encontrou no Centro-Oeste condições favoráveis de (i) disponibilidade da matéria-prima a preços relativamente baixos, (ii) acesso a mercados com oferta deficitária de combustíveis e (iii) demanda potencial dos coprodutos da usina, conhecida como DDG e WDG, pelo setor de produção animal.

Apesar da considerável elevação das cotações de milho a partir de 2020, matéria-prima responsável por mais de 75% do custo direto de produção, os preços de etanol e DDG também se valorizaram no período – seguindo os efeitos da desvalorização do Real sobre a política de preços de combustíveis e sobre a dinâmica de preços das matérias-primas usadas na ração animal, mantendo a lucratividade e atratividade do setor. Entre 2020 e 2021, 3 novas usinas entraram em operação no país, além da expansão de novas unidades no Centro-Oeste. A estimativa da Céleres é que, em 5 anos, a demanda por milho para etanol chegue a 16 MM t, 17% da demanda nacional pelo cereal, registrando crescimento expressivo de 12% ao ano.

O fortalecimento desta cadeia de produção beneficia o produtor rural ao aumentar a liquidez pelo cereal e alterar da dinâmica de originação e de preços na região de compra das usinas. Além disso, a agregação de valor no mercado interno potencializa a geração de investimentos, empregos e tributos, contribui no fortalecimento de importantes cadeias produtivas próximas como de eucalipto e de proteína animal e ampara ganhos ambientais por meio da redução da pegada de carbono em relação à gasolina e ao etanol feito de cana (MOREIRA et al., 2021).

Fonte: Céleres®. Elaboração: Céleres®. Atualizado em outubro/2021.

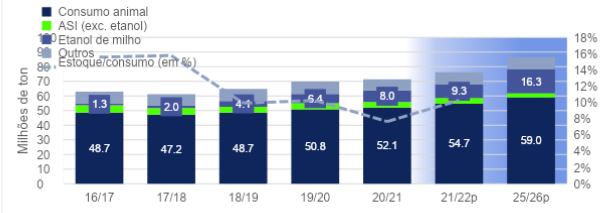

Cenário de consumo de milho no país e relevância dos setores de ração e bioenergia

Avanço de demanda por etanol de milho e rações no Brasil reforça desafios por maior produtividade.

Como já demonstrado em outros artigos, a quebra da última safra trouxe alguns problemas na oferta de milho no Brasil. Enquanto isso, a demanda não sofreu alterações na mesma proporção, refletindo diretamente numa considerável diminuição de estoques do cereal.

Em 2020/21, a demanda brasileira por milho ficará em torno de 71,4 milhões de toneladas. A expectativa é que, nos próximos 5 anos, esse número alcance 86,6 milhões, considerando o crescimento previsto para os setores de etanol de milho e de rações, que demandam, juntos, cerca de 57% da produção total brasileira – média dos últimos 5 anos. A previsão é que estes setores consumam 16,3 e 59,0 milhões de toneladas, respectivamente, em 2025/26, que, se somados, representam um crescimento de mais de ¼ da demanda atual.

O cenário positivo de crescimento da demanda interna reforça ainda mais a necessidade de crescimento da produtividade de milho no país. A dinâmica de consumo de milho eleva os desafios para os consumidores no mercado interno, em termos de estratégias de originação e relacionamento com produtor, de alternativas logísticas e de infraestrutura, dentre outras questões estratégicas para originação do cereal.

Fonte: Céleres®. Elaboração: Céleres®. Atualizado em outubro/2021. * ASI: uso para alimentação, sementes e industrial. Outros usos consideram sementes, perdas, dentre outros grupos.

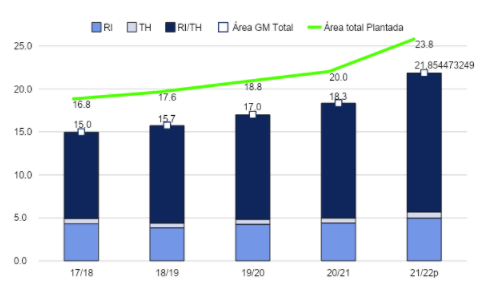

Evolução da biotecnologia na cultura do milho

Uso de híbridos e transgenia colabora para o potencial produtivo do cultivo.

A adoção da biotecnologia agrícola promoveu um aumento significativo do potencial produtivo na cultura do milho, em decorrência do desenvolvimento de híbridos adaptados à janela de inverno e da eficácia da transgenia no controle de pragas. O aumento da janela de cultivo contribuiu para a consolidação da safra de inverno como uma importante via de fornecimento do cereal ao país. Já a introdução de variedades com resistência a insetos (RI), com tolerância a herbicidas (TH) e com tecnologia combinada (RI/TH) (Figura 1) permitiu, além da redução dos custos com pulverização e defensivos, o aumento da produtividade.

Figura 1: Evolução da adoção de milho GM, por tecnologia (Mi ha)

Fonte: CÉLERES®. Elaboração: CÉLERES®. Atualização em: Outubro/2021

Observa-se que, na cultura de milho, a adoção de cultivares GM já está consolidada, ultrapassando 90% da área total em 2020. Na análise da Figura 2, constata-se também um aumento significativo da produtividade, cujo rendimento médio do hectare plantado no período 2016-2020 foi de 2,2 toneladas maior que no quinquênio 2000-2005.

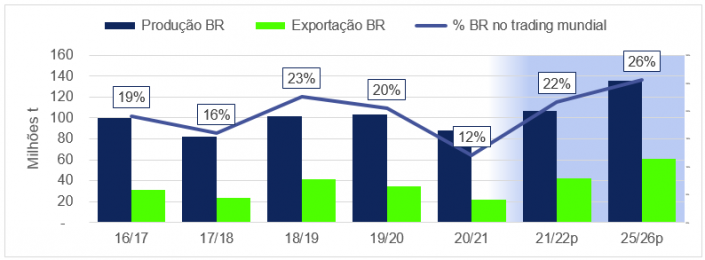

Participação brasileira cada vez maior no trading mundial de milho

Em 5 anos, o Brasil representará mais de 25% das exportações mundiais.

Nas últimas décadas, a posição relativa do Brasil não se alterou quando se fala na produção do grão, ocupando a posição de 3º maior produtor mundial, atrás apenas da China e EUA. No entanto, a relevância do país cresce em termos da participação no trading mundial, se tornando o 2º maior exportador. Na última década, o país passou a ser uma origem segura e de alto volume para os principais consumidores mundiais.

No ano passado, a produção brasileira chegou a 102,9 milhões de toneladas, sendo 33,8% disso destinados às exportações. Em 2018/19, esse número foi de 40,5% da produção, representando um volume de 41 milhões de toneladas, recorde histórico de exportações do país. Neste ano, esse número deve ficar em cerca de 22,0 milhões de toneladas, dada a quebra de safra e a demanda interna aquecida, que influenciam no volume disponível para exportação.

Para o médio prazo, o cenário de oportunidades de exportação se mantém favorável ao país, com crescimento de renda nos países, em especial os emergentes, e a entrada gradual da China como consumidor do cereal brasileiro. A Céleres® prevê que os embarques nacionais de milho alcancem mais de ¼ das exportações mundiais daqui a 5 anos. O maior interesse do mundo no cereal brasileiro implica em maiores desafios de produtividade para abastecimento harmonioso entre mercado interno e externo.

Fonte: Céleres®. Elaboração: Céleres®. Atualizado em outubro/2021. *Consumo mundo: consumo doméstico, de indústrias e rações.